海報新聞

海報新聞記者 周凌峰 報道

在醫(yī)藥行業(yè)政策調(diào)整與市場競爭加劇的雙重壓力下,白云山交出了近十年最差成績單。

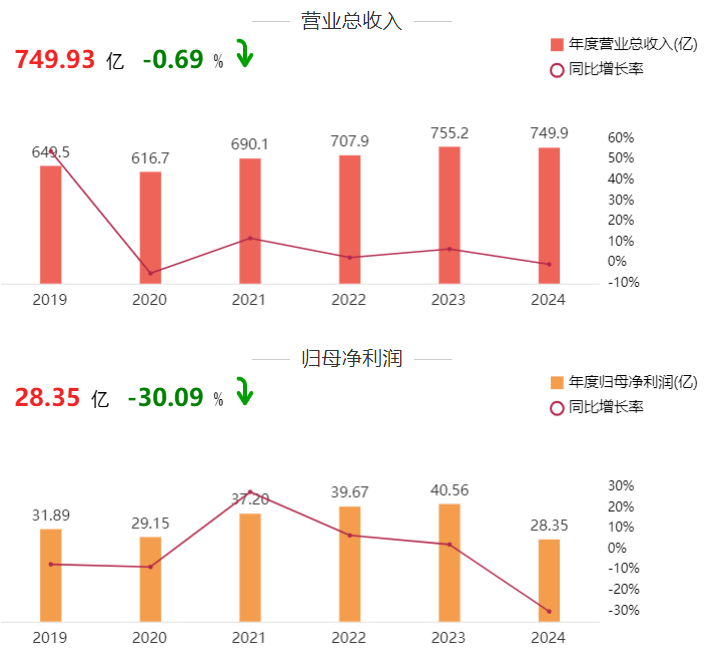

白云山營收情況變化(來源:東方財富)

白云山營收情況變化(來源:東方財富)

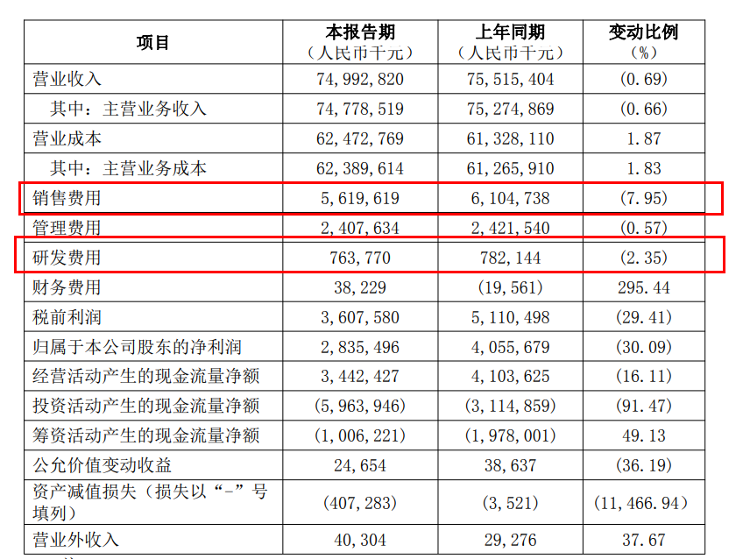

3月13日披露的年報顯示,公司2024年實現(xiàn)營收749.93億元,同比微降0.69%;歸母凈利潤28.35億元,同比銳減30.09%,扣非凈利潤下滑35.18%至23.56億元。值得關(guān)注的是,公司四季度單季虧損3.24億元,創(chuàng)下十年來首次季度虧損紀(jì)錄。

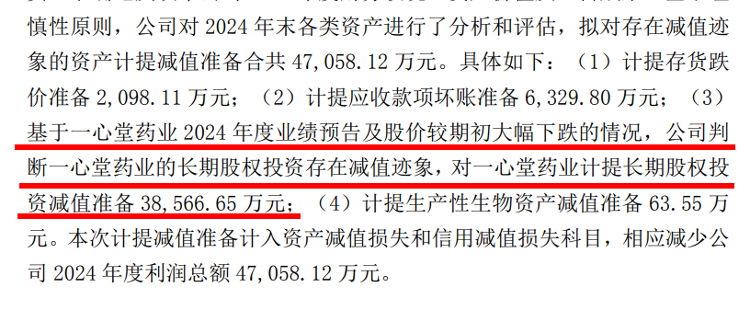

這份“失血”年報背后,三大問題持續(xù)侵蝕企業(yè)根基:核心產(chǎn)品金戈庫存激增49%、對一心堂3.86億元股權(quán)投資減值、王老吉營收連續(xù)五年下滑。

核心產(chǎn)品與主營業(yè)務(wù)承壓

曾被譽為“中國偉哥”的白云山核心產(chǎn)品金戈,2024年營收同比驟降19.81%至10.34億元,銷量下滑13.17%的同時,庫存激增49.78%。這款曾以91%毛利率傲視群雄的明星產(chǎn)品,正面臨十余家競品的圍剿。

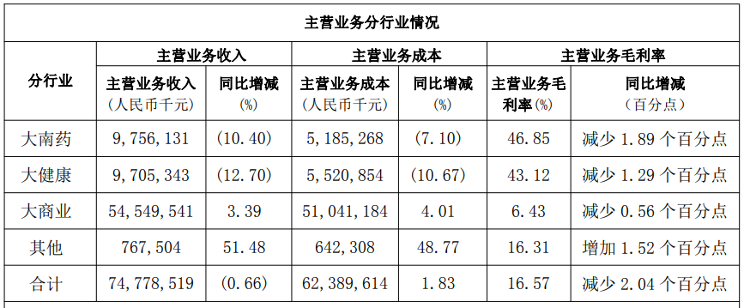

作為利潤核心的大南藥板塊同樣表現(xiàn)低迷。2024年該板塊營收97.56億元,同比下降10.4%,毛利率收窄1.89個百分點至46.85%。具體產(chǎn)品中,阿莫西林系列受“限抗”政策及替代品沖擊,營收同比減少36.65%;糖尿病領(lǐng)域拳頭產(chǎn)品消渴丸收入下降23.45%。

以王老吉涼茶為核心的大健康板塊亦未止頹勢,2024年營收97.05億元,同比下降12.7%,其中王老吉大健康公司凈利潤同比減少24.35%。自2019年營收達(dá)102.97億元后,該業(yè)務(wù)已連續(xù)五年增長停滯。盡管推出無糖涼茶、氣泡茶等新品,但市場反響平平。數(shù)據(jù)顯示,涼茶在軟飲市場的份額從2018年的7.2%降至2024年的4.1%,而元氣森林等新品牌正加速搶占市場。

股權(quán)投資暴雷:3.86億減值成業(yè)績腰斬主因

除了主營業(yè)務(wù)下滑外,白云山對一心堂的長期股權(quán)投資成為業(yè)績“黑天鵝”。

年報顯示,基于一心堂2024年業(yè)績預(yù)告及股價下跌,公司計提長期股權(quán)投資減值準(zhǔn)備3.86億元,疊加其他資產(chǎn)減值,合計減少利潤總額4.71億元,直接導(dǎo)致四季度虧損擴大并拖累全年凈利潤。

這筆始于2017年的8億元投資,在經(jīng)歷七年持股后終成燙手山芋。公開資料顯示,白云山自2017年起累計斥資8億元入股一心堂,持股比例現(xiàn)為5.18%。

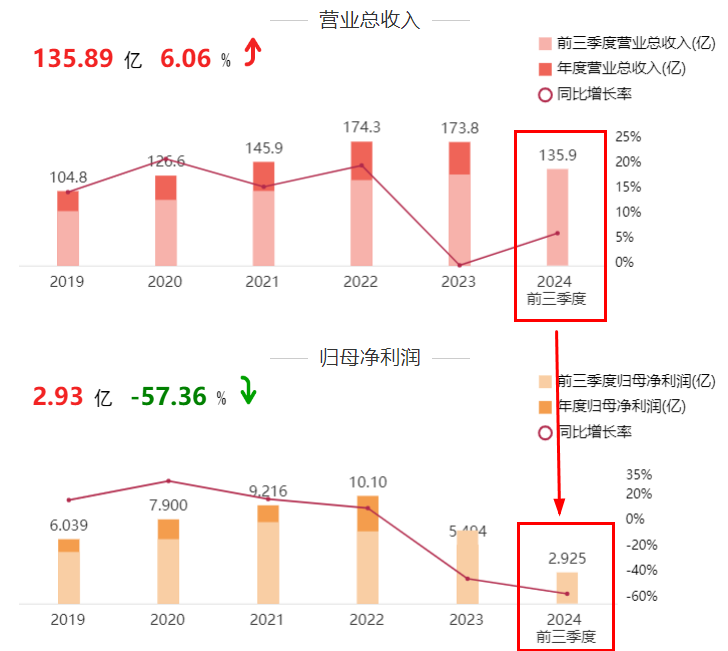

一心堂業(yè)績情況:增收不增利(來源:東方財富)

一心堂業(yè)績情況:增收不增利(來源:東方財富)

受行業(yè)政策及連鎖藥店競爭加劇影響,一心堂2024年前三季度凈利潤同比下滑57.36%,股價較期初跌幅超30%。此次減值不僅反映了被投資方的經(jīng)營壓力,更暴露出白云山在戰(zhàn)略投資風(fēng)控上的短板。

創(chuàng)新乏力與現(xiàn)金流隱憂

白云山2024年財報顯示,營收略有小波動,但利潤下滑暴露出經(jīng)營質(zhì)量惡化。其困境根源或與“重營銷、輕研發(fā)”模式密切相關(guān)。

2024年銷售費用達(dá)56.2億元,占營收比重7.5%,而研發(fā)投入占比僅1.01%。高營銷投入未能挽救高毛利產(chǎn)品失速,醫(yī)藥流通板塊雖貢獻73%營收,但其3.39%的增速難撐大局。研發(fā)投入不足銷售費用的1/7,導(dǎo)致產(chǎn)品迭代滯后,競品層出不窮,市場份額持續(xù)流失。

更值得關(guān)注的是,公司應(yīng)收賬款周轉(zhuǎn)天數(shù)同比增加12天至68天,存貨周轉(zhuǎn)天數(shù)增加9天至102天,顯示運營效率持續(xù)下降。

破局之路:聚焦主業(yè)與改革并行

面對困境,白云山提出“聚焦主責(zé)主業(yè)”策略,包括管理層調(diào)整、產(chǎn)品降價等措施。年報顯示,公司已對涉及虛高定價及行賄問題的子公司負(fù)責(zé)人免職,并推進相關(guān)產(chǎn)品降價或撤網(wǎng)。

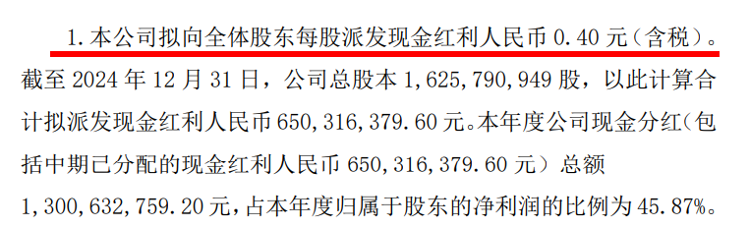

研發(fā)端計劃聚焦重點品種培育,推動清開靈、養(yǎng)陰清肺膏等產(chǎn)品增長。此外,擬每10股派現(xiàn)4元(含稅)的分紅方案,體現(xiàn)管理層對現(xiàn)金流的把控。

然而,在藥品集采常態(tài)化與消費升級背景下,這家傳統(tǒng)藥企的破局之路依然荊棘密布。未來,白云山能否保住核心產(chǎn)品的“護城河”,在研發(fā)和業(yè)績間找到“平衡橋”,將成為扭轉(zhuǎn)頹勢的關(guān)鍵。

責(zé)編:姜暉

審核:劉欣

責(zé)編:劉欣